- Карта путешественника Тинькофф All Airlines

- Базовые условия Tinkoff All Airlines (с моими комментариями)

- Беспроцентный период — 55 дней

- Процентная ставка

- Минимальный платеж

- СМС-Банк

- Стоимость

- Штрафные ссанкции

- Страховка путешественника

- Мили Тинькофф All Airlines

- Как происходит начисление миль?

- Как правильно тратить мили?

- Расчет эффективности и рентабельности карты

- Сводные данные по плюсам и минусам карты All Airlines

- Плюсы

- Минусы

- Страховка путешественника от All Airlines

- Безопасность в использовании

- 1-ый совет

- 2-ой совет

- Как оформить карту?

Карта путешественника Тинькофф All Airlines

Честно говоря, долго думал, прежде чем написать свой отзыв об использовании кредитной карты Тинькофф All Airlines, не хотелось излишне рекламных постов, причем не обоснованных. Но Тинькофф черт побери практически очаровал:) Сразу скажу, что если вы не путешественник и не заядлый турист, то дальше читать смысла нет, оформлять ее и подавно (можете попробовать более дешевый аналог — Tinkoff Platinum или оформить дебетовую карту с кешбеком — Tinkoff Black). Все выкладки и расчеты будут основываться на нашем собственном, достаточно частом пользовании всевозможными сайтами агрегаторами (например, Aviasales, где мы самостоятельно покупаем билеты), прямыми сайтами конкретных Авиакомпаний, бронирований аренды машины, жилья и т.п.

")

Базовые условия Tinkoff All Airlines (с моими комментариями)

Карта Тинькофф Олл Эйрлайнс представляет собой довольно таки простую на первый взгляд табличку с условиями использования. Но как говорится дьявол кроется в мелочах:)

к содержанию ↑Беспроцентный период — 55 дней

Вроде бы здесь все понятно, но, наверное, только для тех, кто уже сталкивался с подобными условиями. Вкратце объясню. Беспроцентный период всегда делится на два промежутка — первый — это 1 месяц (условно 30 дней) и второй — это 25 дней. Так вот, если вы совершаете покупку 1 числа отчетного месяца (те самые, первые 30 дней), то на беспроцентное погашение данной операции у вас действительно есть 55 дней. Если же вы покупаете в последний день отчетного месяца, то на погашение у вас остается уже всего 25 дней. Как говорится масла в огонь добавляет тот факт, что отчетным месяцем у вас могут быть что-то типа с 13 января по 14 февраля:) Тогда совсем можно запутаться.

В пользу Тинькоффа можно сказать то, что сейчас достаточно удобно все отображается в личном кабинете, поэтому система сама напомнит вам о минимальных платежах, беспроцентных сроках и т.п.

к содержанию ↑Процентная ставка

18,9—39,9% годовых (в случае если вы совершали операции покупок по безналичному расчету, то бишь просто оплатили картой)

29,9—39,9% годовых (повышенный процент действует если вы снимали наличные в банкомате с этой карты, кстати, сама комиссия за операцию выдачи наличных 390 рублей)

к содержанию ↑Минимальный платеж

Определяется банком индивидуально в пределах 8% от задолженности. Это не существенный параметр, который в нашем контексте практически не играет никакой роли. Только если вы конечно же не собираетесь нарушать сроки беспроцентного периода.

к содержанию ↑СМС-Банк

Отслеживание всех операций и транзакций по карте стоит 59 рублей в месяц. Но я этим не пользуюсь, потому что во-первых что-то еврейское закрадывается в душу при намерениях списать дополнительно почти 1 доллар за то, что я могу и сам проконтролировать, а во-вторых, у Тинькоффа такое прекрасное мобильное приложение, что все операции можно посмотреть сразу зайдя в него со своего смартфона. Сообщения о пополнениях карты, СМС-выписки, напоминания о платежах приходят на телефон бесплатно.

к содержанию ↑Стоимость

Стоимость годового обслуживания — 1890 рублей (первый раз плата взимается через год после того, как по была зафиксирована первая расходная операция), так что тут вас тоже никто не заставляет сразу ей пользоваться, можно спокойно оформить, а потом при первом крупном путешествии активировать. Стоимость годового обслуживания дополнительной карты — 590 рублей.

к содержанию ↑Штрафные ссанкции

Тут я намерено ничего не буду дублировать из официальных документов, так как искренне надеюсь, что вы не относитесь к тем, кто вообще залезает в долги, кредиты и иже с ними:) Ну а если вы просто иногда бываете рассеянным и не внимательным, то читайте начисляемые проценты за не совершенный во время платеж здесь — https://static.tinkoff.ru/documents/credit_cards/tariffs/allairlines.pdf

к содержанию ↑Страховка путешественника

В подарок:) Об этом чуть ниже:)

Мили Тинькофф All Airlines

Как происходит начисление миль?

Чтобы расставить все точки над i — мили — это обычный кешбек. Кешбек, которым потом можно компенсировать покупку авиабилета. В этом вся суть этой карты. За то, что вы тратите, покупаете — получаете мили. 1 миля = 1 рублю. Все очень просто:) За что вам могут начисляться мили?

- 10% от суммы бронирования — за бронирование отелей на сайте travel.tinkoff.ru

- 10% от суммы бронирования — за аренду авто на сайте travel.tinkoff.ru

- 5% от суммы покупки на сайте travel.tinkoff.ru, 3% — на других площадках — за покупку авиабилетов

- 2% от суммы покупки — за любые другие покупки по карте

Как правильно тратить мили?

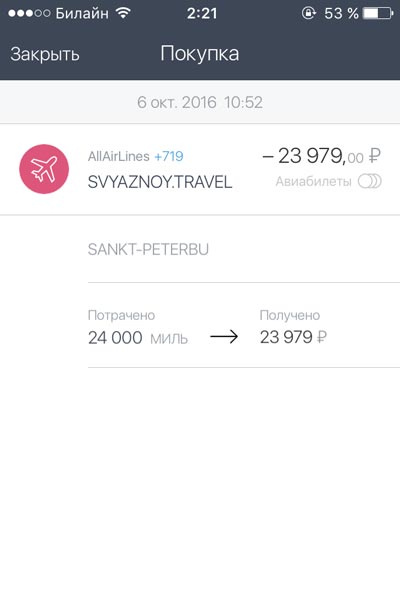

А вот тут начинается самое интересное и увлекательное. Расскажу из своего опыта — какие подставы могут быть:) Первая основная проблема — это то, что компенсация милями идет с шагом в 3000 миль, причем минимальный порог компенсации составляет 6000 миль.

Например, вы купили авиабилет за 13400 рублей, для компенсации этой операции потребуется 15000 миль.

Например, вы купили авиабилет за 2400 рублей, для компенсации этой операции потребуется 6000 миль.

То есть, нужно заранее угадывать и подстраиваться под этот порог. Тут всегда нужно включать здравый смысл — либо купить подороже с целью дальнейшей компенсации (и получения, кстати, повышенного кешбека) или купить по дешевле, но без дальнейшей компенсации. Поэтому иногда бывает полезным сравнить билеты на сайте, который предлагает Тинькофф и на каком-нибудь Ависэйлзе. Вполне вероятно, что разница будет не большой, но с учетом компенсации — это не существенно, а кешбек у Тинькоффа по более будет.

Вторая основная подстава — это то, как проходит транзакция при покупке авиабилетов. И если с авиакомпаниями более менее все понятно — при покупке билетов на несколько пассажиров у вас скорей всего будет общий чек (хотя тоже конечно лучше заранее удостовериться так ли это или нет).

То вот с агрегаторами может быть все немного иначе. Приведу пример, мы покупали авиабилеты на сайте Озон.Трэвел и в одном случае он как бы купил по одному билету сам напрямую у авиакомпании, а в другом случае — полностью выставил счет от своего «юр.лица».

Как видите — в одном случае покупка разбилась на две транзакции. Соответственно в таком случае, если вы думаете купить билеты по 4500 рублей, общей суммой 9000 рублей и компенсировать их в будущем 9000 милями, то вам может не повезти:) В итоге в компенсируете 4500 рублей 6000 милями дважды, в итоге заплатив 12000 миль.

В другом же случае все было так, как я и планировал и покупка авиабилетов совершилась одной транзакцией. Так что, во избежании недоразумений — держите этот подвох в уме.

Сам механизм компенсации милями как вы уже поняли следующий: 1) тратите деньги 2) копите мили=рубли 3) компенсируете купленные авиабилеты.

к содержанию ↑Расчет эффективности и рентабельности карты

Давайте разберем чисто гипотетическую ситуации по окупаемости этой карты.

Допустим вы тратите на покупки в среднем 10.000 рублей/месяц, это получается 120.000 рублей в год. Только на обычных покупках вы в таком случае заработаете 2400 миль. Мда, не очень густо вроде получается. Но и расходы мы пишем так сказать с занижением:)

Ладно, идем далее, теперь, что касаемо путешествий. Будем рассматривать тот вариант, что вы два раза в год летаете в отпуск / путешествие / отдых:) Тогда получаем:

- два раза оформить страховку (смотрим, например, на сайте Черепаха — универсальном агрегаторе страховок) — 1500 рублей.

- два раза купить билеты — 16.000 рублей туда обратно на одного, покупаем как правило моей картой, итого 32.000 рублей на двоих, умножаем на 2 раза в год — получаем 64.000 рублей на авиабилеты — все это компенсируется нам минимум 1920 милями.

- отели, аренда машины — это еще в среднем около 10.000 рублей за бюджетное путешествие, итого получается за два путешествия 20.000 рублей — значит в среднем вернется 6% (2% за обычные покупки, 10% за бронирование через партнерки Тинькова, итого среднее арифметическое (2+10)/2=6), значит это еще 1200 миль.

Итого вы получаете сэкономленными 1500 рублей и около 6000 миль (хватит как раз для компенсации билета стоимость до 6000 рублей). Годовое обслуживание — 1890 рублей в год. Выгода на лицо:) Ну и как я уже говорил, если вы не вылетаете за границу хотя бы два раза в год, то данная карта будет для вас абсолютно не выгодна.

Все мои расчеты были достаточно условными и крайне минимальными:) По сути, если вы большой транжира и тратите в месяц по 30-50-100 тыс. рублей, а путешествовать привыкли не в хостелах и эконом классах, а в четырех-звездочных отелях и бизнес классе, то окупаемость карты будет в разы (со знаком плюс) отличаться от моих прогнозов:)

к содержанию ↑Сводные данные по плюсам и минусам карты All Airlines

Итого, что мы получаем на выходе.

Плюсы

- Карта Master Card + PayPass — не знаю для кого это сейчас в новинку, но пусть будет плюсом:) Тем более, в некоторых странах мы, например, сталкивались с такой ситуацией, что залог за аренду машины берется только с карты и только с Master Card, а не Visa.

- Быстрое получение — заполняете анкету и через два дня она уже у вас (в случае одобрения). Это конечно просто фантастика:) Особенно после каких-нибудь Сбербанков и АльфаБанков, где нужно ждать по 2-3 недели, такое кажется просто не реальным. Еще один плюс то, что вам ее привезут в любое удобное место (в разумных пределах конечно же), будь вы на работе или дома.

- Страховка путешественника — это вроде мелочь, но мелочь тоже стоит денег, можно абсолютно не переживать за этот вопрос при оформлении всевозможных виз, где страховка является обязательным условием ее выдачи. Забота о клиенте как говорится проявляется именно в таких мелочах:)

- Повышенный кэшбек — (то бишь мили) в разных туристических направлениях (бронирование отелей, аренда машины, покупка авиабилетов).

- Возможность компенсировать милями абсолютно любой авиабилет — прямой возврат денег за то, чем вы и так регулярно пользуетесь:) Причем абсолютно не важно — агрегатор это, или авиакомпания, любая транзакция с маркером «авиабилеты» может компенсироваться милями.

- 1000 миль в подарок — при первой покупке, тоже мелочь, а приятно:)

Минусы

- Компенсация авиабилетов с шагом в 3000 миль и минимальной суммой в 6000 миль

- Дорогое обслуживание — 1890 рублей / год против 590 рублей / год у Тинькофф Платинум.

- Практически нулевой интерес для тех, кто редко покупает авиабилеты.

- Не понятные на первый взгляд схемы с процентами — забывчивым людям не рекомендуется откладывать платежи по карте.

")

Страховка путешественника от All Airlines

Как я уже говорил, владельцы карты All Airlines застрахованы в путешествиях. Прекрасный бонус на мой взгляд!:) Единственное исключение касаемо географии действия этой страховки заключается в следующих странах:

- ИСЛАМСКАЯ РЕСПУБЛИКА АФГАНИСТАН;

- РЕСПУБЛИКА ЮЖНЫЙ СУДАН;

- РЕСПУБЛИКА СУДАН;

- ЦЕНТРАЛЬНОАФРИКАНСКАЯ РЕСПУБЛИКА;

- РЕСПУБЛИКА КОНГО;

- РЕСПУБЛИКА ИРАК;

- ИСЛАМСКАЯ РЕСПУБЛИКА ИРАН;

- ФЕДЕРАТИВНАЯ РЕСПУБЛИКА СОМАЛИ;

- РЕСПУБЛИКА СЬЕРРА-ЛЕОНЕ;

- ЙЕМЕНСКАЯ РЕСПУБЛИКА;

- КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА;

- РЕСПУБЛИКА КОТ-Д’ИВУАР;

- РЕСПУБЛИКА ЛИБЕРИЯ;

- ЛИВАН;

- ЛИВИЯ;

- СИРИЙСКАЯ АРАБСКАЯ РЕСПУБЛИКА.

Ну и касаемо общих условий страхования:

- максимальная продолжительность каждой поездки — 45 дней, но количество самих поездок не ограничено

- Срок действия — 1 год (после истечения года вам нужно будет просто опять запросить полис)

- Цели поездки, покрываемые программой страхования — отдых (включая активный отдых), бизнес, образование

- Страховое покрытие — 50000$ (в принципе хватает для Шенгенской визы, например)

- В активный отдых входят: развлечения на воде с использованием водных велосипедов, водных мотоциклов, буксируемых надувных средств и парашютов, посещение аквапарка, волейбол/футбол на пляже, катание на лыжах (кроме горных лыж), коньках, спуск в пещеры с экскурсией, велосипедные прогулки (кроме занятий маунтинбайком), теннис, гольф, катание на роликах, бег трусцой, катание на животных, снорклинг.

Безопасность в использовании

Я дам от себя лишь два основных правила, которые позволят избежать наверное 90% казусов и неприятностей, которые могут с вами случиться в путешествии и которые связаны с кражей данных по вашей кредитной карте.

к содержанию ↑1-ый совет

Заклейте задний CSV-код белым кусочком бумаги с помощью скотча:) Как бы это смешно не звучало, но один из самых частых способов мошенничества является распознавание данных (16 цифр карты и CSV-кода). Кстати, открою вам страшную завесу тайны — запрашивание смс-кода с подтверждением операции покупки где бы то не было — это прерогатива исключительно продавца (сайта, интернет-магазина), а не банка. То есть по умолчанию банк ничего не запрашивает. Таким образом, если мошенники распознают ваш 19 (16 + 3) заветных цифр, то используя специальные фишинговые сайты, запросто переведут все доступные средства совсем не туда, куда вы хотели бы их потратить.

Кстати, среди стран, которые находятся в зоне риска по копированию данных у Тинькова по крайней мере следующий:

- Малайзия

- Таиланд

- Сингапур

- Тайвань

- Филиппины

- Турция

- Мексика

- Австралия

- Венесуэла

- Гонконг

- Индонезия

- Украина

Так что, как видите, добрая половина самых популярных среди туристов стран Азии здесь присутствуют. В общем, береженного бог бережет.

к содержанию ↑2-ой совет

Всегда предупреждайте в личном кабинете о том, куда и в каких числах вы собираетесь поехать. Это реально прям must have. Вы можете попасть в крайне затруднительную ситуацию, когда вашу карту заблокирует банк, а при попытке дозвониться до вас сотрудникам безопасности — у вас закончатся деньги из-за роуминга. Придется искать ближайший интернет и через мобильное приложение связываться с банком.

Если не полениться, то можно записать все номера телефонов с которых вам могут позвонить с Тинькоффа, они следующие:

- (495)-223-45-67

- (499)-270-36-41

- (495)-645-59-16

- (495)-648-10-00

- (495)-648-11-11

- (495)-755-94-89

- (800)-555-77-78

Как оформить карту?

Ну и последний самый просто вопрос — как оформить карту All Airlines. Вы можете сделать либо с официального сайта Тинькоффа, либо по моей реферальной ссылке:)

И еще раз, ссылки на остальные продукты Тинькоффа:

- Дебетовая карта — Tinkoff Black

- Вклады

- Кредитная карты:

На это пожалуй все, если у вас возникнут какие-либо вопросы по использованию и условиям предоставления карты — можете написать в комментариях ниже, либо обратиться напрямую к сотрудникам банка:):)